По сведениям Банка России, в 2022 году от инвесторов и потребителей финансовых услуг поступило 386 тыс. жалоб. При этом участились случаи мошеннических действий в отношении граждан, в том числе связанных с оформлением займов от имени лиц, которые договор займа не заключали (+ 38,6% в сравнении с 2021 годом).

По данным Банка России, в 2022 году объем операций без согласия клиентов увеличился по сравнению с 2021 годом на 4,29%. Социальная инженерия по-прежнему оставалась основным инструментом злоумышленников. Кроме того, в 2022 году наблюдался рост средней суммы одного хищения, совершенного с использованием приемов и методов социальной инженерии, что в том числе привело к увеличению общего размера ущерба по операциям без согласия клиентов.

Больше всего операций без согласия клиентов — физических лиц пришлось на оплату покупок в Интернете. Клиенты банков сообщили о 515,88 тыс. таких операций, 48,7% из которых — результат применения к ним приемов и методов социальной инженерии. Сумма хищений составила 2550,54 млн рублей.

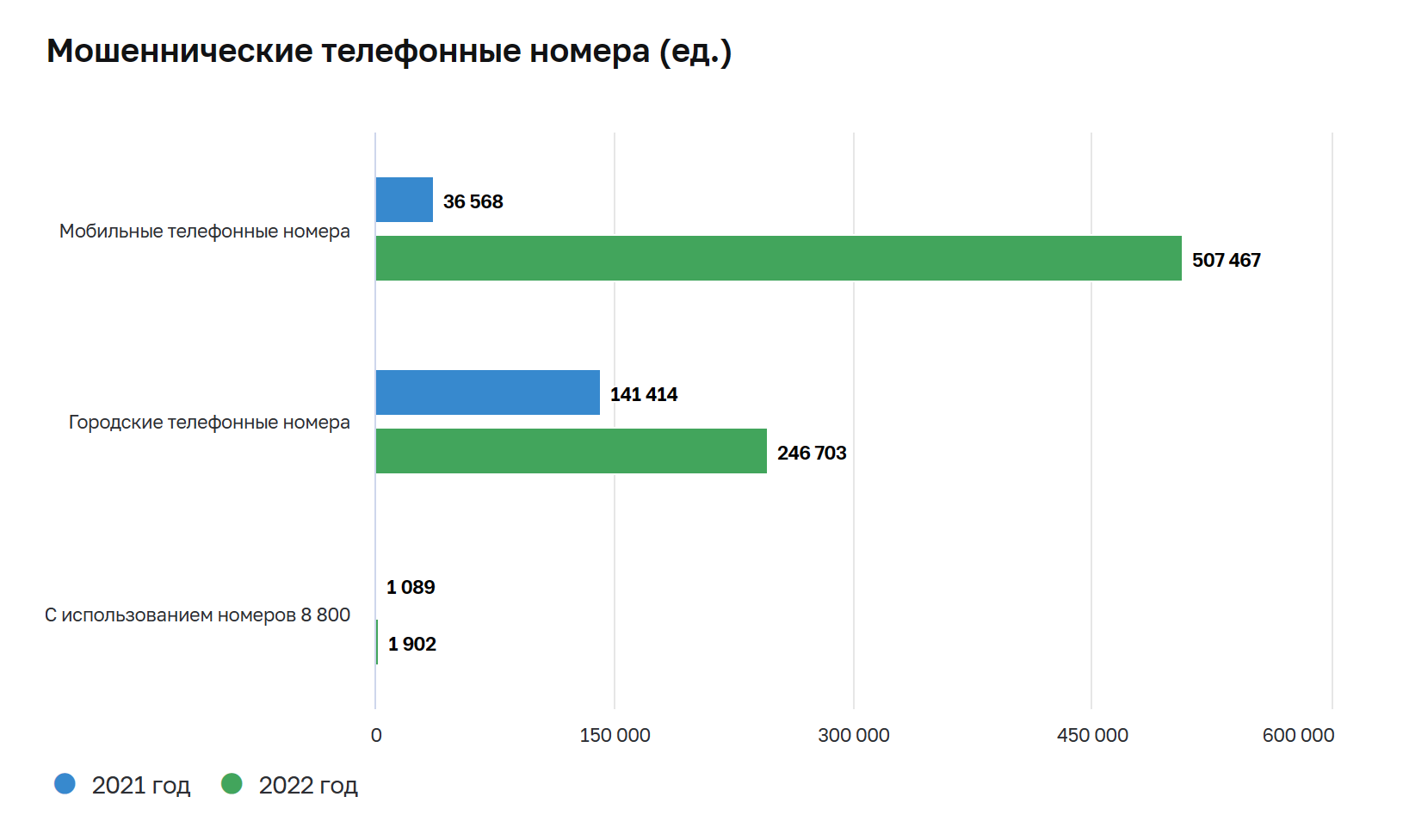

В 2022 году Банк России направил операторам связи с целью принятия соответствующих мер реагирования 756 072 номера телефона, используемые злоумышленниками для хищения средств у граждан.

В течение 2022 года операторами связи было заблокировано более 4 млн вызовов (в два раза больше относительно показателя 2021 года), которые пытались осуществить злоумышленники с использованием технологии подмены номера.

Кроме того, Банк России направил в адрес регистраторов доменных имен запросы на проведение проверочных мероприятий и снятие с делегирования 5217 доменных имен сети Интернет, с использованием которых осуществлялась противоправная деятельность.

Также Банк России направил информацию о 10716 ресурсах сети Интернет в Генеральную прокуратуру Российской Федерации для проведения проверочных мероприятий и последующего ограничения доступа в соответствии со статьей 15.3 Федерального закона от 27 июля 2006 года № 149-ФЗ «Об информации, информационных технологиях и о защите информации».

Опрос Банка России позволил сформировать среднестатистический портрет клиента банка, наиболее уязвимого для обмана:

- Возраст от 25 до 44 лет.

- Проживает в городе.

- Работающий мужчина со средним уровнем дохода и средним образованием.

- Активно пользуется банковскими онлайн-сервисами.

Сведения о преступлениях в цифровой среде

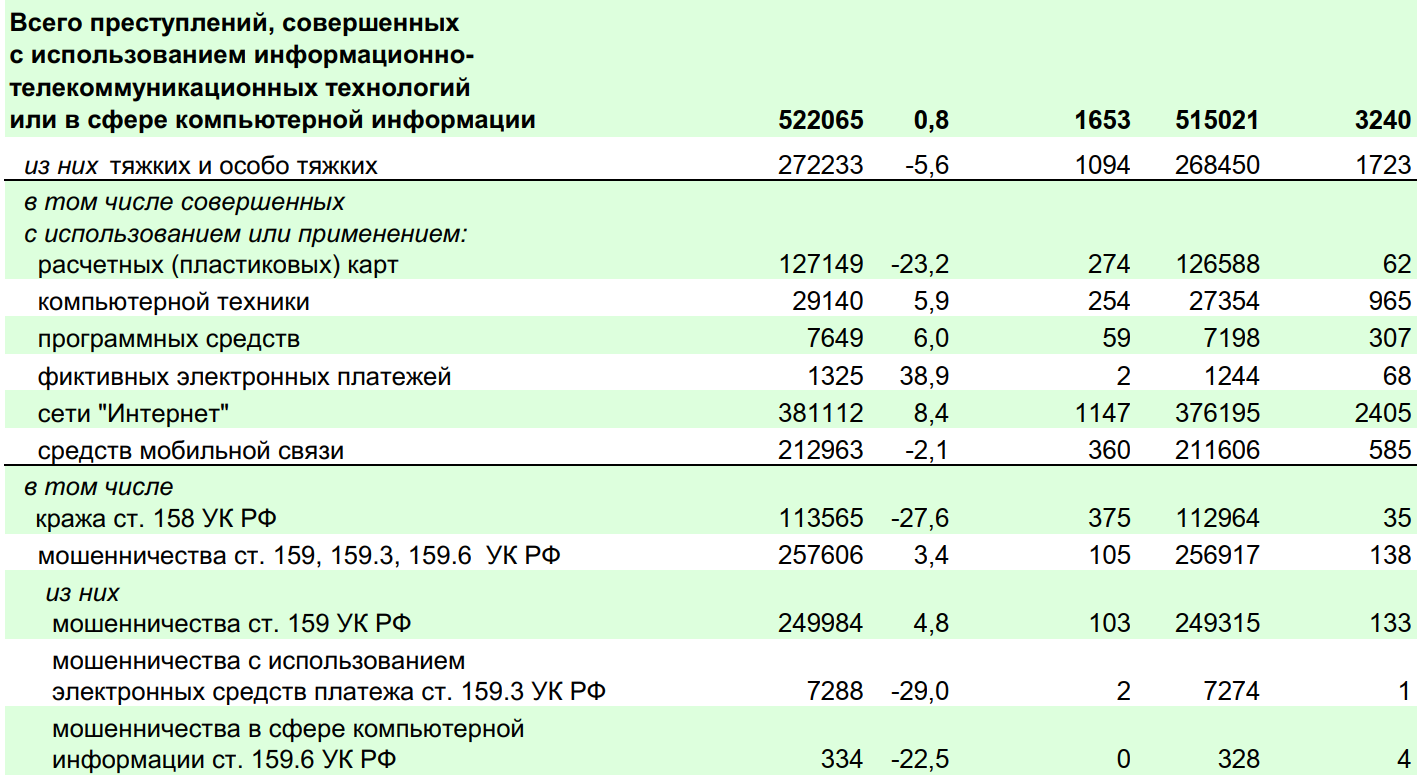

Согласно статистике МВД России, за 2022 год зарегистрировано 522 тыс. преступлений, совершенных в сфере информационно-телекоммуникационных технологий и компьютерной информации, что на 0,8 % больше, чем в 2021 году. В общем числе зарегистрированных преступлений их удельный вес составил 26,5%.

По-прежнему больше половины преступлений в цифровой среде (52,1%) составляют тяжкие и особо тяжкие преступления (272,2 тыс.). Около трех четвертей (73,0%) совершаются с использованием сети «Интернет» – 381,1 тыс. (+8,4%). Более трети (213 тыс., или 40,8%) совершено с использованием средств мобильной связи.

Почти три четверти преступлений, совершенных в сфере информационно-телекоммуникационных технологий и компьютерной информации, составляют кражи и мошенничества (371,2 тыс., или 71,1 %).

Отмечен существенный рост преступлений, связанных с неправомерным доступом к компьютерной информации, когда это деяние повлекло копирование либо модификацию, блокирование или уничтожение компьютерной информации, – 9308 тыс. (+45,6%).

При этом по сравнению с 2021 годом уменьшилось количество преступлений, предусмотренных статьей 273 УК РФ, – создание, использование и распространение вредоносных компьютерных программ.

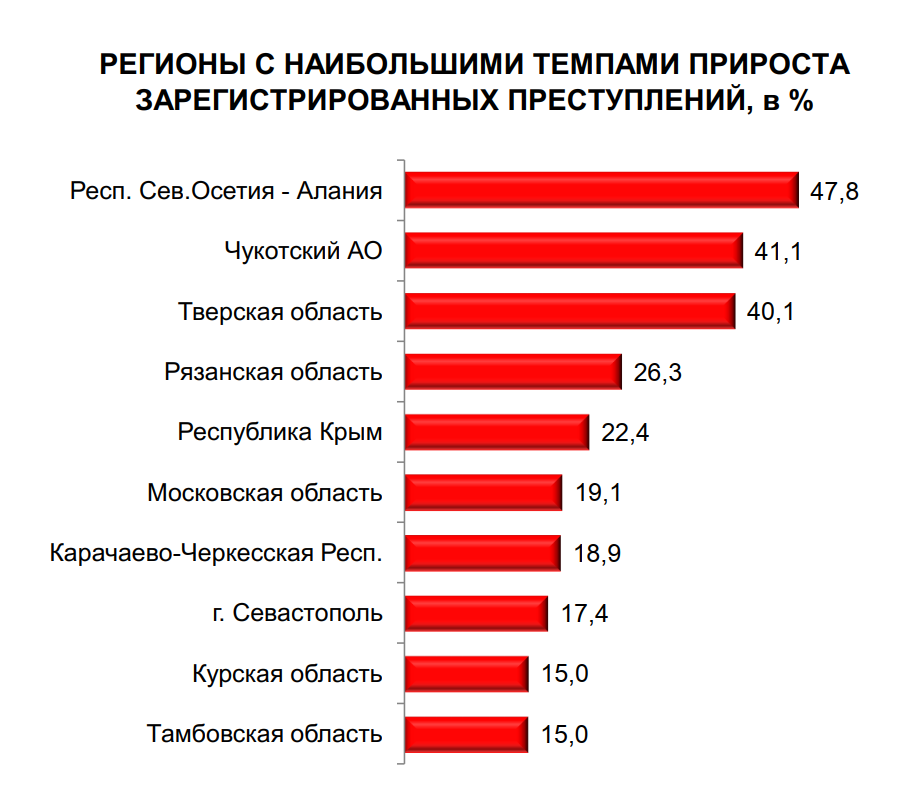

Статистика преступлений, совершенных с использованием информационно-телекоммуникационных технологий, неодинакова в различных регионах России.

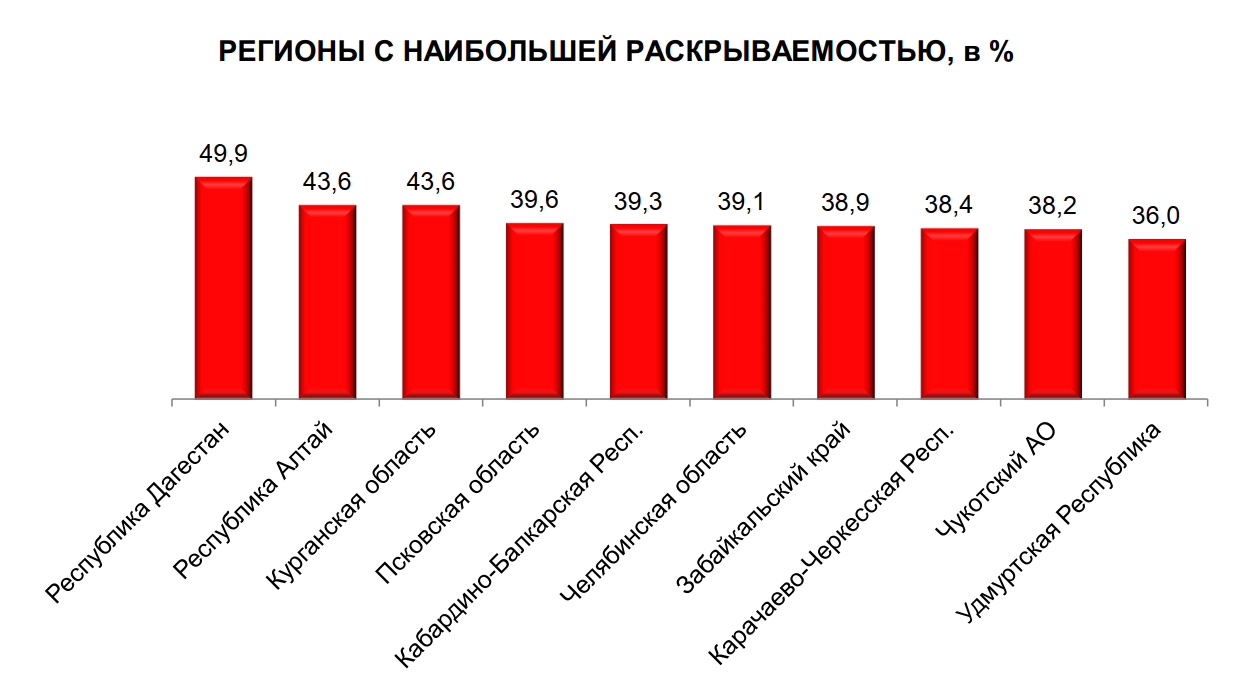

Сведения, отражающие раскрываемость преступлений, совершенных в сфере информационно-телекоммуникационных технологий и компьютерной информации.

По данным Генеральной прокуратуры, в сфере информационно-телекоммуникационных технологий и компьютерной информации зарегистрировано 6 141 преступление в отношении несовершеннолетних, 2 647 из которых направлены в суд с обвинительным заключением.

Самые высокие показатели зарегистрированных преступлений в отношении несовершеннолетних зафиксированы в Центральном (1 326), Приволжском (1 232) и Сибирском (887) федеральных округах.

В отношении пенсионеров в 2022 году совершены 59 949 преступлений.

Наибольшее количество преступлений, совершенных в сфере информационно-телекоммуникационных технологий и компьютерной информации в отношении пенсионеров, зафиксировано в Центральном (15 078), Приволжском (11 646) и Северо-Западном (8 914) федеральных округах.

В 2022 году зарегистрировано 862 преступления, предусмотренных статьей 137 УК РФ, – нарушение неприкосновенности частной жизни, 572 из которых направлены в суд с обвинительным заключением.

Минцифры России, Банк России, иные финансовые организации, правоохранительные органы и операторы сотовой связи реализуют программы профилактики мошенничеств.

В целях борьбы с фишинговыми сайтами Минцифры России запустило информационную систему мониторинга фишинговых сайтов – ИС Антифишинг. С помощью специальных технологий ежедневно обнаруживается и блокируется большое количество небезопасных сайтов. При желании можно проверить сайт, который хотите посетить, самостоятельно.

Одним из распространенных способов совершения онлайн-мошенничеств является оформление кредитов на имя гражданина без его ведома и последующий вывод кредитных средств на счета мошенников.

Для борьбы с такими видами мошенничеств Банком России утвержден базовый стандарт совершения микрофинансовой организацией операций на финансовом рынке. Он устанавливает условия и порядок выдачи микрозаймов и привлечение денежных средств физических лиц, регулирует порядок проверки личности заемщика при оформлении онлайн-микрозайма. Стандарт содержит перечень мероприятий, которые микрофинансовая организация обязана выполнить перед принятием решения о выдаче или отказе в выдаче микрозайма.

Важно отметить, что для оформления онлайн-микрозайма новый базовый стандарт устанавливает перечень мероприятий, который состоит из 10 пунктов, не менее 5 из которых микрофинансовая организация обязана провести. Например:

- проверить соответствие внешности получателя финансовой услуги внешности физического лица, персональные данные которого предоставлены для получения онлайн-микрозайма, как путем анализа фотографии клиента и фотографии в предоставленном паспорте, а также в процессе взаимодействия с использованием средств видеосвязи;

- применить метод серии контрольных вопросов, непосредственно связанных с данными получателя финансовой услуги;

- проверить действительность документа, удостоверяющего личность получателя финансовой услуги, с использованием сервисов органов государственной власти или иных сервисов, обеспечивающих сопоставимый с сервисами органов государственной власти уровень достоверности результатов проверки;

- проверить сведения, предоставленные получателем финансовой услуги для получения онлайн-микрозайма, на их соответствие информации, содержащейся в кредитной истории получателя финансовой услуги;

- проверить сведения, предоставленные получателем финансовой услуги для получения онлайн-микрозайма, на их соответствие общедоступным данным о получателе финансовой услуги.

Микрофинансовая организация вправе сократить минимальное количество мероприятий до 3 (трех) при условии одновременного проведения конкретных мероприятий:

- проверки сведений о принадлежности банковского счета лицу, подавшему заявку на оформление онлайн-микрозайма и (или) анализа использования платежного инструмента, на который предполагается зачисление суммы займа, на предмет возможности его использования мошенниками;

- проверки наличия доступа получателя финансовой услуги к абонентскому номеру мобильного телефона и (или) анализа использования абонентского номера мобильного телефона, информация о котором предоставлена заемщиком для получения онлайн-микрозайма, на предмет возможности его неправомерного использования третьими лицами;

- анализа использования устройства, подключенного к сети «Интернет» и применяемого при получении онлайн-микрозайма, на предмет возможности его использования злоумышленниками, в том числе анализа сетевого подключения и системной информации программного обеспечения, установленного на устройстве.

Все мероприятия направлены на идентификацию личности заемщика, с целью исключения возможности неправомерного использования чужих персональных данных при получении онлайн-микрозаймов.

При наличии сомнений относительно достоверности сведений о получателе финансовой услуги по итогам проведения его идентификации (упрощенной идентификации), микрофинансовая организация отказывает такому лицу в выдаче онлайн-микрозайма либо выдает онлайн-микрозаем после его идентификации и актуализации сведений о нем при личном присутствии в микрофинансовой организации либо без личного присутствия путем установления и подтверждения достоверности сведений о нем с использованием единой системы идентификации и аутентификации и единой биометрической системы.

С апреля 2023 года Стандарт обязателен для исполнения всеми микрофинансовыми организациями.

Следует напомнить, что в случае выявления подозрительной операции, в целях предотвращения мошенничества в отношении граждан, банк может приостановить движение по счету, ограничить дистанционное финансовое обслуживание или отказать в переводе денежных средств на подозрительный счет. В таких случаях Банк действует в соответствии с положениями п. 11 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и методическими рекомендациями Центрального Банка Российской Федерации о повышении внимания кредитных организаций к отдельным операциям клиентов – физических лиц от 06.09.2021 № 16-МР.

В ходе проверки проводится ряд мероприятий для получения правового основания проведения операции по счетам.

Согласно пункту 13.1-1 статьи 7 указанного закона Банк, в срок не позднее пяти рабочих дней со дня принятия решения об отказе от проведения операции, обязан предоставить клиенту, которому отказано в проведении операции, информацию о дате и причинах принятия соответствующего решения и в течение семи рабочих дней рассмотреть документы, подтверждающие отсутствие оснований для принятия такого решения, предоставленные клиентом, и сообщить ему об устранении оснований или о невозможности устранения причин отказа.

В целях противодействия телефонному мошенничеству усилена ответственность операторов связи.

С 1 января 2023 года вступил в силу абзац 3 пункта 10 статьи 46 Федерального закона от 7 июля 2003 года № 126-ФЗ «О связи», согласно которому оператор связи обязан прекратить оказание услуг связи и (или) услуг по пропуску трафика в свою сеть связи, в том числе в случае если при использовании системы обеспечения соблюдения операторами связи требований при оказании услуг связи и услуг по пропуску трафика в сети связи общего пользования установлено отсутствие информации об инициировании соединения абонентом, в том числе для отправки короткого текстового сообщения (за исключением случая, если соединение инициировано из сети связи иностранного оператора связи и сопровождается нумерацией, соответствующей иностранной системе и плану нумерации).

При этом за несоблюдение такого требование предусматривается ответственность согласно статье 13.2.1 КоАП РФ, для юридических лиц это штраф в размере от 600 тыс. руб. до 1 млн руб.

Финансовые организации также создают и развивают сервисы, направленные на проверку сомнительных телефонных номеров и сайтов. Например, в Сбербанке есть такая полезная услуга. Если звонки или сайты кажутся вам подозрительными, можно проверить их на сайте Сбербанка или установить специальную функцию в мобильном приложении Сбербанка. Если телефонный номер или сайт есть в базе мошеннических, банк сообщит об этом.

Клиенты «Банка Тинькофф» также могут ознакомиться с правилами безопасности банковских карт и банковских операций и подключить бесплатный определитель номера от «Тинькофф», который отслеживает нежелательные звонки. Определитель регулярно обновляет собственную базу номеров и автоматически определяет входящие звонки. На экране смартфона можно увидеть категорию звонка: мошенники, спамеры или полезные организации, например клиники или службы доставки. Банк предлагает воспользоваться платной услугой «Защита карты», в случае кражи денежных средств или мошеннических действий, Банк возместит до 100 тыс. рублей.

Клиенты Альфа-Банка также осведомлены о правилах безопасности и способах мошеннических действий, связанных с онлайн-операциями, также на сайте банка есть функция «сообщить о мошеннике», воспользовавшись которой можно сообщить сомнительные номера телефонов, сайты, скриншоты писем и переписок.

На сайте Банка ВТБ размещены памятки по обеспечению информационной безопасности в системе дистанционного банковского обслуживания (ДБО) для физических и юридических лиц.

Центр предлагает правила безопасности в цифровой среде.

Другие источники информации о безопасности: